Was sind „Einkünfte aus nichtselbständiger Arbeit“?

Einkünfte gemäß Einkommensteuergesetz § 19

Einkünfte aus nichtselbständiger Arbeit gemäß § 19 Einkommensteuergesetz (EStG) sind die Geldzahlungen wie Lohn, Gehalt und andere, die bei einem Arbeitsverhältnis („nichtselbständige Arbeit“) typischerweise gezahlt werden.

Im Einkommensteuergetz ist festgelegt, wie diese und andere Einkünfte von „natürlichen Personen“ steuerlich zu behandeln sind. Es gibt für alle Einkünfte bestimmte gleiche steuerliche Behandlungen – jedoch auch unterschiedliche. Gerade aus den Unterschieden ergeben sich legale Möglichkeiten, Steuern zu optimieren, für den Steuerpflichtigen besonders günstig zu gestalten.

Im Einkommensteuergesetz (EStG) § 19 werden die „Einkünfte aus nichtselbständiger Arbeit„, also die typischen sogenannten „Arbeitnehmereinkünfte“ näher beschrieben.

Wie steht das genau im Gesetz?

„Zu den Einkünften aus nichtselbständiger Arbeit gehören

Einkommensteuergesetz (EStG) § 19 Abs. 1

- Gehälter, Löhne, Gratifikationen, Tantiemen und andere Bezüge und Vorteile für eine Beschäftigung im öffentlichen oder privaten Dienst;

- Wartegelder, Ruhegelder, Witwen- und Waisengelder und andere Bezüge und Vorteile aus früheren Dienstleistungen;

- laufende Beiträge und laufende Zuwendungen des Arbeitgebers aus einem bestehenden Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung für eine betriebliche Altersversorgung.“

Welche Vorteile können Sie aus Ihrem Wissen über „Einkünfte aus nichtselbständiger Arbeit“ ziehen?

Oft werden in Arbeitsverträgen nur Bruttoeinkünfte vereinbart. Dafür werden in der Regel Tarife oder Ortsüblichkeit zugrunde gelegt.

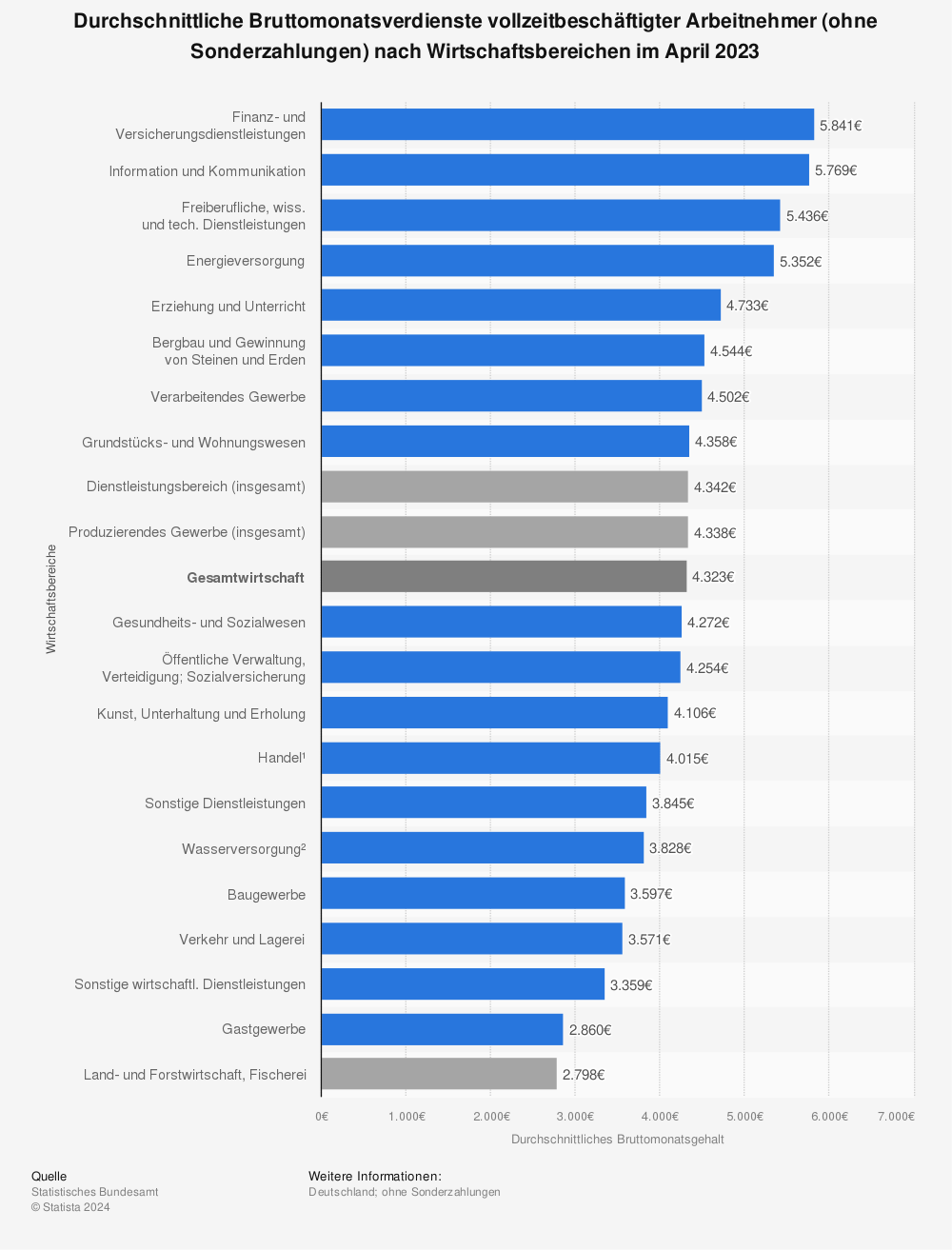

Mehr Statistiken finden Sie bei Statista

Viele Arbeitnehmer, aber auch Arbeitgeber verschenken so zahlreiche Möglichkeiten für eine „Feinabstimmung“ gegenseitiger Interessen. Wer die zusätzlichen Möglichkeiten für Einkünfte aus nichtselbständiger Arbeit kennt, kann viele differenzierte Leistungsanreize nutzen. Die Vielzahl an Einkünften aus nichtselbständiger Arbeit bietet auch Chancen für alle, die über Entlassungsabfindungen verhandeln. Denn diese werden oft auch vereinfacht nur auf eine pauschale Abfindungssumme reduziert, ohne die zusätzlichen Chancen für unterschiedliche Wirkungen beispielsweise auf Arbeitslosengeld, Rente oder Steuern auszuschöpfen.

Was sollten Sie bei „Einkünften aus nichtselbständiger Arbeit“ beachten, um keinen Schaden zu erleiden?

Beachten Sie: Es gibt

- rechtliche

- sozialversicherungsrechtliche

- steuerrechtliche und

- tarifrechtliche

Bedingungen für die Einkünfte aus nichtselbständiger Arbeit. Nicht selten stehen steuerrechtlichen Vorteilen auf der einen Seite Nachteile auf anderen Seiten (rechtliche, sozialversicherungsrechtliche, tarifrechtliche) gegenüber. Suchen Sie nach dem Optimum, und berücksichtigen Sie auch die unterschiedlichen (betriebs-)wirtschaftlichen Folgen für das Unternehmen bzw. die vermögenswirksamen Folgen für Arbeitnehmer.

Wie denken andere über „Einkünfte aus nichtselbständiger Arbeit“?

Bibel, Lukas 10.7: „… denn ein Arbeiter ist seines Lohnes wert.“

Deutsches Sprichwort: „Guter Lohn macht hurtige Hände.“

Friedrich Engels: „Die Löhne werden in jedem Fall durch Feilschen festgesetzt, und beim Feilschen hat der, welcher am längsten und wirksamsten Widerstand leistet, die größte Aussicht, mehr zu erhalten, als ihm zusteht.“ (Friedrich Engels, Das Lohnsystem; in: MEW, Bd. 19, S. 252)

Quelle unbekannt: Was ist ein Katzenmensch? – Er schleicht zur Arbeit, legt die Pfoten auf den Tisch und wartet auf die Mäuse.

Weiterführende Links zu „Einkünfte aus nichtselbständiger Arbeit“